原标题:2018年中国净水器行业发现现状及产品趋势:家用净水器需求量增加,线上销售渠道助力净水器市场拓展[图]

净水器就是目前市场上一些能起到净化各种水质并达到一定国家标准产品的统称。净水器也叫净水机、过滤器,其技术核心为滤芯装置中的过滤膜,在水源推出超级纳滤技术以前,净水机主要技术来源于超滤膜和RO反渗透膜两种,是按对水的使用上的要求对水质进行深度净化处理的小型水处理设备。平时所讲的净水器,一般是指用作家庭使用的小型过滤器。

净水器的功能就是过滤水中的漂浮物,重金属、细菌、病毒等都去除掉,它具较高的过滤技术,一般为五级过滤,第一级为滤芯又称PP棉,第二级颗粒活性碳,第三级为精密压缩活性炭,第四级为反渗透膜或超滤膜,第五级为后置活性炭。净水器不仅对自来水污染非常严重的地区适用,也能过滤到常规自来水中的余氯,同时能改善用水口感。

随着生活水平的提高和健康意识的觉醒,小型净水器已是居家装修之必备。中央净水器能改善大量的用水质量,适合安装在学校、宾馆、医院等集体场合。不带超滤膜的中央净水器可以彻底清除水中的重金属等有毒物质,去除自来水中的余氯;带有超滤膜的中央净水器不仅能达到以上效果,还能去除水中细菌病毒,达到直饮标准。

国内净水器按水质处理分类主要体现为软化机、纯水机、电解水机、磁化水机、矿化水机等等。其中纯水机销售是目前居民家庭消费的主要选择。

净水器的设计和制造是一门综合性科学技术。净水器的设计原则应为用户着想。就中国各地区水质特点而言,长江沿岸和人员稠密地区有机物污染严重,而全国各地乡镇小型的供水企业和地下水使用地区存在着细菌污染的问题。因此只有部分品质优良的净水器能适应全国各地不同的水质,所以净水器制造商应根据不一样的地区的水质条件,精心设计出能适应不一样水源,但处理效果良好的净水器。

总之净水器关系到千百万人的饮水安全和身体健康,为此净水器的本身质量和出水品质必须受到制造商的重视,并不断吸收和使用先进技术装备,逐步的提升净水器的质量以满足人民群众日益高涨的消费需要。

目前国内净水器市场现阶段主要由三类企业所占据,一是国际净水器企业;二是进入净水器领域的电器或厨电企业;三是立足净水器领域的专业企业。但这一些企业品牌还未形成一定规模,市场品牌集中度不高,不像传统家电市场有有突出贡献的公司领军,净水器市场多为中、小企业,大企业不多,没有特大企业,行业发展中,企业大多分布在在珠三角、长三角地区的净水机生产厂商更以中小企业为主,其中百人以下的企业为数不少。

另一方面,净水器市场缺乏有效的标准制约。目前,水家电市场相关的执行的国家标准有,2010年起实施的《家用和类似用途水净化装备》和《家用和类似用途的饮用水净化内芯》亮相,对符合饮水健康要求的行业门槛进行了设立。但专对于家用净水机产品的权威的强制性的标准还存在缺失,这为企业产品执行或技监部门监管带来难度。

近年来,我国净水器行业增长迅速,我国净水器的生产大国,净水器的出口量远大于进口量。

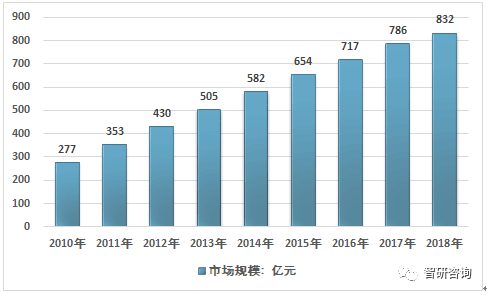

2010年我国净水器市场规模为277亿元,2016年增长至717亿元,2017年达到786亿元。2018年净水器市场规模约832亿元。近几年我国净水器行业市场规模情况如下图所示:

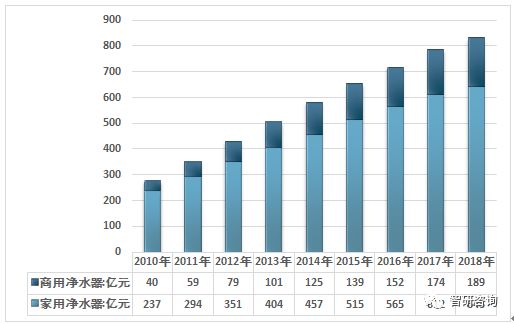

我国净水器市场大致上可以分为住宅用净水器和商用净水器市场,2018年我国住宅用净水器市场规模达到643亿元,商用净水器市场达到189亿元,住宅用净水器市场明显大于商用净水器市场。

2010年我国净水器行业产量为3577.3万台,2017年我国净水器产量为4948.9万台,2018年我国国内净水器产品产量为8512.4万台,产量较上年同期增长了72%。

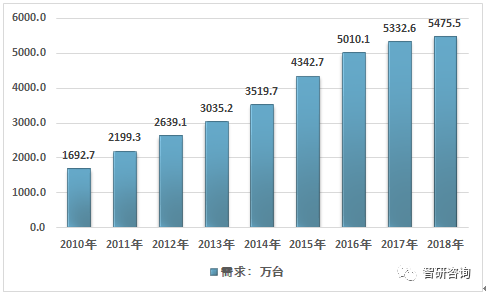

2010年我国净水器销量为1692.7万台,2017年净水器销量为5332.6万台,2018年我国净水器销量增长至5475.5万台。

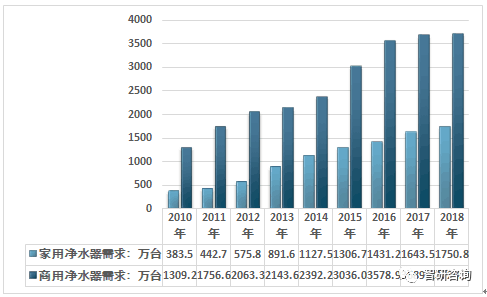

净水器为水污染时代的产物,作为家庭最有效的饮用水解决方案,在中国最近几年的市场得到了快速的发展,净水器代理市场商机前景广阔,面对朝阳兴新行业,很多传统家电商人开始步入净水器行业。净水器发展形态趋势非常好,市场占有率也在逐步扩大。2018年我国净水器国内需求总量为5475.5万台,其中家用领域需求量为1750.8万台,商用领域需求量为3724.7万台。

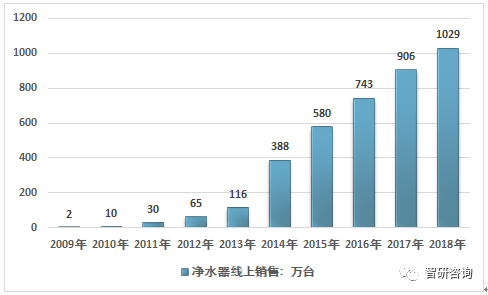

随着国内互联网和电子商务市场规模的加快速度进行发展,国内线上交易已经相当成熟,通过线上交易,实体产品的销售解决的区域和营销限制,2018年我国净水器线上销售突破千万,同比增长13.58%,达到1029万台。依靠线年国内净水器产品销售勉强维持正增长。

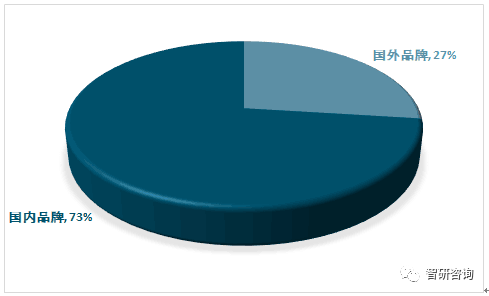

净水器市场销售额排名前10品牌市场占有率累计已达到56.2%,行业集中度相比来说较高。净水器整体市场,销售额排名前10位的品牌中,以泉露、沁园、美的、净之泉、安吉尔、华迈为主的国产品牌有6个,销售额市场占比达到29.5%,而以道尔顿、爱惠浦、3M等为主的外资品牌市场占有率为26.7%。经过多年的发展,我国已经是全球净水器制造中心之一。不过,目前国内家用净水器的普及率还比较低,远不及欧美、日韩等国家超过70%的净水设备家庭普及率。我国净水行业未来三年将出现几何倍增的发展速度。

由于看好行业前景,最近这些年进驻净水器行业的企业慢慢的变多。我国现在已经有超过3000家的净化水的产品生产厂商,这个数量这两年间还会有所增加,各企业之间的竞争也是越来越烈。

现阶段净水行业进入门槛较低,很多企业没有产品研制和技术创造新兴事物的能力,产品同质化非常严重,没有现代化的检测设备,产品的质量控制能力有限,售后服务跟不上等,这样一些问题成为经销商加盟后所面临的难题。

市场开始由低端价格转变品牌价值,从低价开始注重整体品质。根据最新统计,销售冠军已经是后边四名净水器品牌的销售总量,可见马太效应已经凸显。自2015年以来,净水器厂商将发展潜力聚焦在了三四级市场,渠道下层,带来的进一步净水器量的释放可谓惊人。

随着消费升级,人们对健康生活的追求和水质的要求慢慢的升高,国内家庭净水技术的不断成熟,家用净水器将愈来愈普遍地应用于普普通通的家庭日常生活中,成为家用电器的必备家电。预计家用净水器的产量未来几年将持续增长,我国家用净水器行业进入加快速度进行发展的黄金时期

根据我国净水器发展的态势,显而易见中国净水器行业正在发生着惊天巨变,净水器行业正在进行市场细分。“小而精,小而美”成为慢慢的变多净水器公司开始思考的问题,专注让企业更具有生命力和创新力。创新之下,形成了自己所在行业的特色,比如有的企业专注超滤,有的企业专注反渗透等等。这也就是目前净水器行业市场细分之下的必然结果。

农村地区的经济发展一年好过一年,乡村城镇化也是一年快过一年。改革开放以后,农村的生活水准不断提高,有的甚至超出了一般城镇生活水平。在一二三线市场杀的不可开交的情况下,农村毫无疑问成为了国内净水器市场较后一片未开发过的处子之地,净水器市场虽然适合的人群大多为城镇居民,但饱和的城镇市场又无法让现在产能过剩的净水器行业迅速消化,农村市场的精耕细作就成为了净水器市场发展的必然方向。

由于行业洗牌,一些既没有核心存在价值,也没有研发技术做后盾的净水器企业正在逐渐被市场淘汰,而淘汰的另一个形式就是,在市场经济作用下,产业链之间的合璧和互补。重组之后的净水器产业链,能更灵活应对各种市场冲击,并且背靠一个大品牌,对于生产、营销和渠道都有着重要的改变作用。

随着人们对饮用水健康程度的关注和我们正常的生活水平的提高,普通消费者越来越来关心自己的饮用水健康,自中国大陆全屋净水市场快速地发展,市场规模也慢慢变得大,全屋净水设备作为一个改善人们生活环境的水处理设备,未来其在中国大陆的市场前景和市场潜力是不言而喻的。

智能化是净水行业发展趋势,近些年已经有海尔、浩泽、不断推出智能净水器,可以实时监测净水器使用情况。但目前净水行业的智能化大多数还处于实现产品智能控制的初级阶段,对于用户真正的需求并未达到智能满足。

近年来,人们生活水平大幅度提高,消费者由必需性转向了实用性,甚至适用性的转变。未来伴随着越来越多的80、90后成为市场消费主力军,他们的观念也将改变市场的发展趋势。追求时尚、张扬个性、享受人生的新消费群体,对净水器消费的个性要求慢慢的变大,这种市场环境下,催发净水器界的设计精英,大开脑洞,创作更具时尚、更具欣赏价值的产品,因此未来的卫净水器市场上,谁掌握了创新的主动力,谁就获得了市场的靠前竞争力。高附加值净水器正在占领市场高地。

净水器的附加值大多体现在净水器的功能上,传统批量化生产的功能单一的产品正在被市场逐渐淘汰,而高附加值的净水器产品正在悄然占领行业市场的高地。此外,追求个性化的80/90后花钱的那群人,和上一代消费群体相比,对产品附加值的要求也更高。

绿色环保净水器慢慢的受到人们的推崇,特别是伴随着国民素质的提升,对节能方面的环境保护意识越来越强烈,再加上水污染、雾霾、汽车尾气、甲醛等直接的威胁,导致人们对净水器的环保和健康功能尤为关注。由此,未来的绿色环保型净水器越来越成为人类关注的焦点了。此外,由中国家电研究院推进的净水行业产品水效比,也将带来新一轮的净化水的产品优胜劣汰,促进行业快速变革及成长。

在家居行业中,净水器是一朵艳丽的奇葩。起步较早的我国净水器行业,开展现已有超越二十年,舶来的商品定位,是跟着我们国家的经济的开展水环境不断恶化啊而逐渐构成的产业链。

事实上,加速品牌建造,不仅是净水机行业的特色,这也是任何一个成熟行业开展的必经之路。

从早之前的家电公司纷繁进入净水行业,拉开了家电行业进入净水行业的前奏,跨行业进入净水企业的不在局限于家电范畴的公司,他们或是橱柜行业、或是太阳能行业、或是电动车行业...

重视终端为王的净水器品牌并非仅限一线品牌。当时净水器行业大大小小的品牌数量现已超越四千家,竞赛日趋激烈,不论是一线、二线、三线乃至是杂牌都在为进步部分或全国商场的占有率而进行着混战;而纵观进步商场占有率就一定要重视终端,所以将来在终端的竞赛力将直接决议品牌的竞赛力。返回搜狐,查看更加多