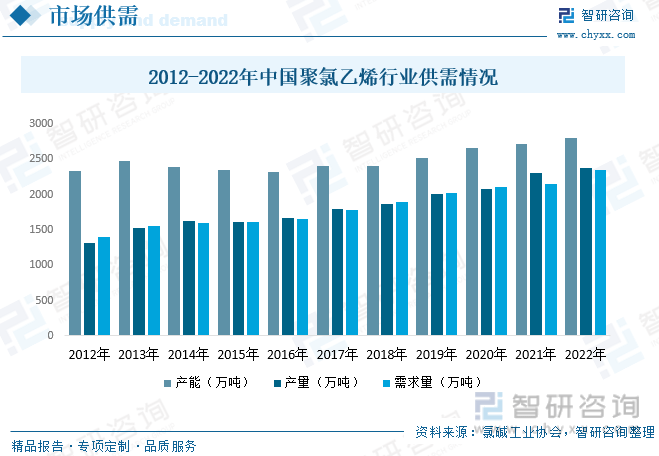

随着经济的发展和人民生活水平的提高,对聚氯乙烯的需求也会相应增加。特别是城市化进程的推进,对聚氯乙烯的需求有所提升。依据数据显示,2022年中国聚氯乙烯行业产能约为2799万吨,产量约为2375万吨,需求量约为2343万吨。

聚氯乙烯(Polyvinyl chloride),英文简称PVC,是氯乙烯单体(VCM)在过氧化物、偶氮化合物等引发剂或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。

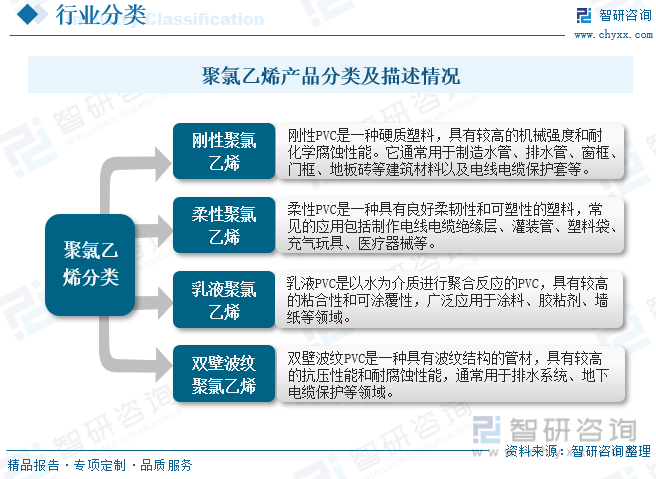

聚氯乙烯(Polyvinyl chloride,简称PVC)是一种重要的合成塑料材料,根据不同的物理性质和化学结构,可以分为以下几个分类:刚性聚氯乙烯(Rigid PVC):刚性PVC是一种硬质塑料,具有较高的机械强度和耐化学腐蚀性能。它通常用于制造水管、排水管、窗框、门框、地板砖等建筑材料以及电线电缆保护套等。柔性聚氯乙烯(Flexible PVC):柔性PVC是一种具有良好柔韧性和可塑性的塑料,常见的应用包括制作电线电缆绝缘层、灌装管、塑料袋、充气玩具、医疗器械等。乳液聚氯乙烯(Emulsion PVC):乳液PVC是以水为介质进行聚合反应的PVC,具有较高的粘合性和可涂覆性,广泛应用于涂料、胶粘剂、墙纸等领域。双壁波纹聚氯乙烯(Double-wall corrugated PVC):双壁波纹PVC是一种具有波纹结构的管材,具有较高的抗压性能和耐腐蚀性能,通常用于排水系统、地下电缆保护等领域。总之,根据不同的应用需求和物理性质,聚氯乙烯可以分为刚性PVC、柔性PVC、乳液PVC和双壁波纹PVC等不同分类。

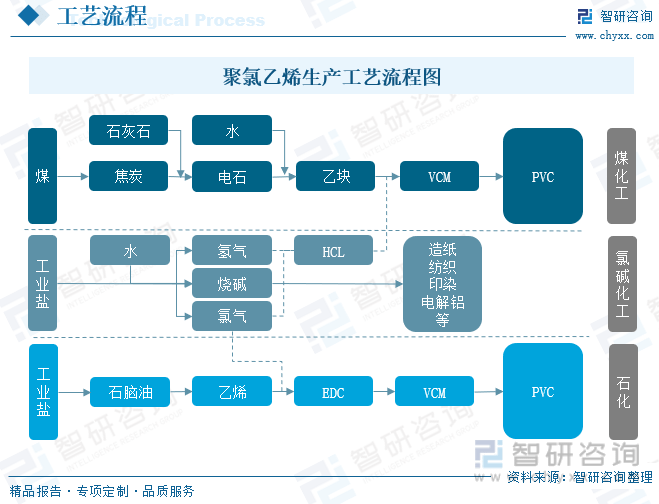

聚氯乙烯的生产主要有两种制备工艺,一是乙烯法,主要原料是石油和氯气;二是电石法,主要生产原料是煤炭和原盐。国际市场上聚氯乙烯的生产主要以乙烯法为主,而国内受富煤、贫油、少气的资源禀赋限制,则主要以电石法为主。

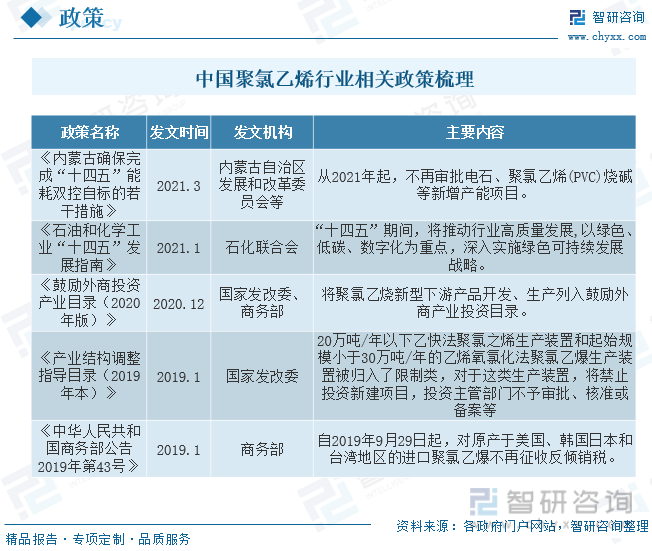

随着我国对资源和能源行业的约束不断增强,加上整体环保政策要求逐渐趋严,聚氯乙烯行业由高速发展进入到高质量发展阶段。如《电石工业污染物排放标准(征求意见稿)》等,对电石产能的限制将进一步制约电石法聚氯乙烯的产能扩张。此外,2021年3月,内蒙古自治区正式出台《关于确保完成”十四五“能耗双控目标任务若干保障措施》,要求电石、聚氯乙烯等一系列高能耗行业在“十四五”期间将不再得到审批。

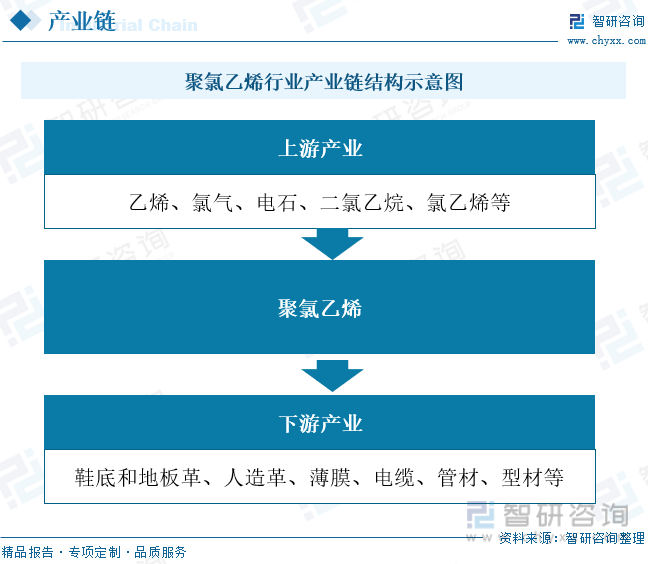

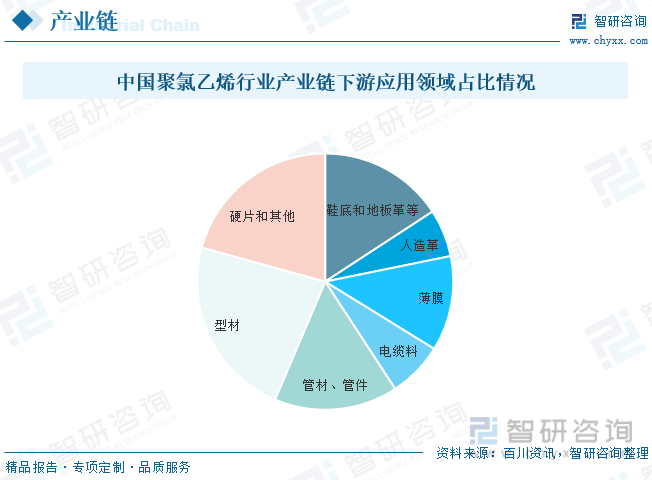

聚氯乙烯产业链结构较为清晰,产业链上游为原材料供应商,主要为乙烯、氯气、电石、二氯乙烷、氯乙烯等;产业链中游为聚氯乙烯行业生产商;产业链下游为鞋底和地板革、人造革、薄膜、电缆、管材、型材等。

聚氯乙烯行业产业链下游应用主要包括鞋底和地板革、人造革、薄膜、电缆、管材、型材等,根据多个方面数据显示,聚氯乙烯产业链下游应用中型材占比较重,占比为22.90%、其次为硬片,占比为20.70%。

相关报告;智研咨询发布的《2023-2029年中国聚氯乙烯行业竞争战略分析及市场需求预测报告》

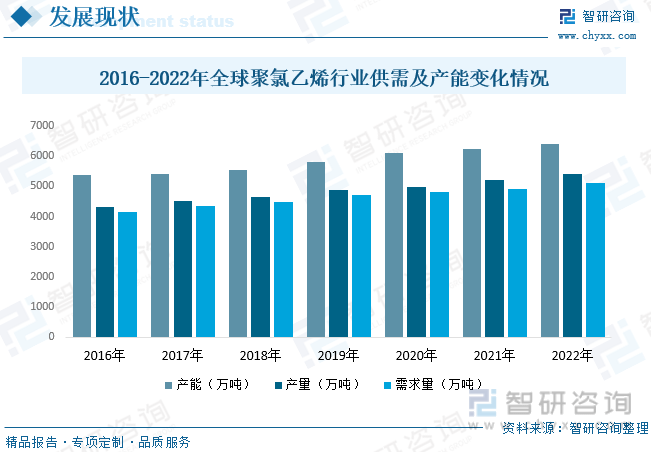

供给方面,全球PVC的产能逐年增长,主要集中在亚洲地区。中国、印度和东南亚国家是全球最大的PVC生产国家和出口国家。此外,美国、欧洲和中东等地也有一定的PVC产能。需求方面,全球对PVC的需求主要来自建筑业、电线电缆、包装、汽车工业和医疗器械等领域。随着全球经济的增长和人口的增加,建筑业、基础设施建设和住房需求的增加将促进PVC的需求增长。此外,电力行业对PVC的需求也在增加,用于电线电缆的绝缘材料。根据数据显示,2022年全球聚氯乙烯行业产能约为6407万吨,产量约为5390万吨,需求量约为5106万吨。

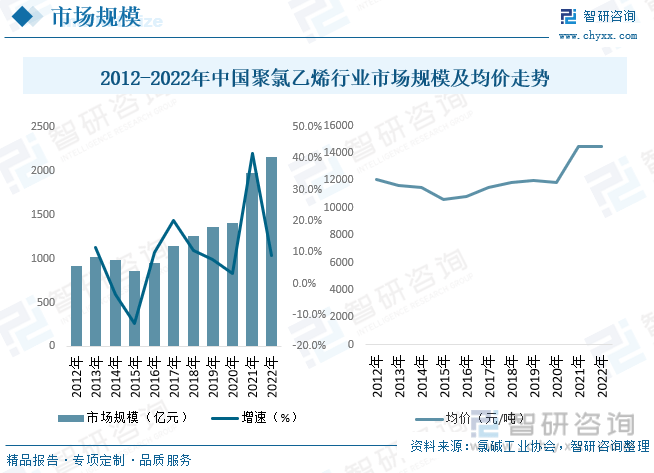

中国是全球最大的聚氯乙烯生产和消费国家之一,聚氯乙烯行业的市场规模庞大。中国聚氯乙烯市场需求巨大。聚氯乙烯是大范围的应用于建筑、电力、汽车、家电、包装、医疗等众多领域的基础材料,需求稳定且持续增长。中国经济的发展和城市化进程的推进,以及人民生活水平的提高,都将对聚氯乙烯市场需求带来积极影响,带动市场规模的上涨。根据数据显示,2022年中国聚氯乙烯行业市场规模约为2155.56亿元,均价总体呈现上涨态势,2022年中国聚氯乙烯均价约为14487.9元/吨。

中国聚氯乙烯行业的供给主要受到产能规模和生产能力的影响。中国聚氯乙烯产能较大,但由于环保要求的提升和政府对高耗能高污染行业的限制,一些落后的产能已经被淘汰。然而,部分新建的高效、环保的生产线也陆续投入使用,保持了一定的供应能力。中国聚氯乙烯行业的需求持续增长。聚氯乙烯是广泛应用于建筑、电力、汽车、家电、包装、医疗等众多领域的基础材料,随着经济的发展和人民生活水平的提高,对聚氯乙烯的需求也会相应增加。特别是城市化进程的推进,对聚氯乙烯的需求有所提升。根据数据显示,2022年中国聚氯乙烯行业产能约为2799万吨,产量约为2375万吨,需求量约为2343万吨。

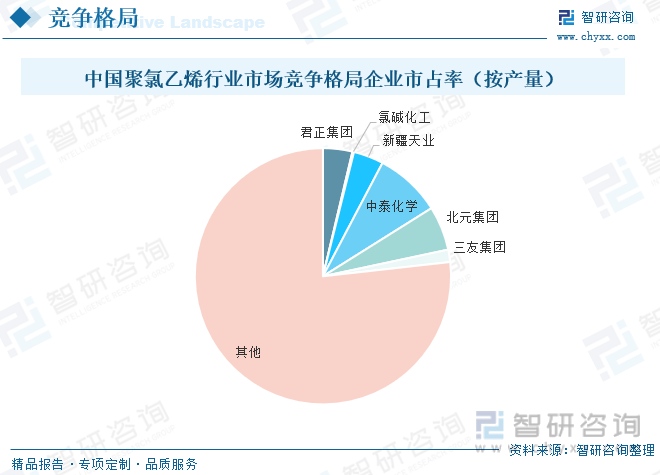

中国聚氯乙烯行业市场竞争格局相对分散,行业内企业众多,国有企业占据主导地位,本土企业和外资企业也存在一定竞争。产能过剩和环保压力是当前竞争的主要因素。随着市场环境的变化和行业整合的推进,市场竞争格局可能会发生变化。根据数据显示中泰化学占比最重,占比为8.38%。

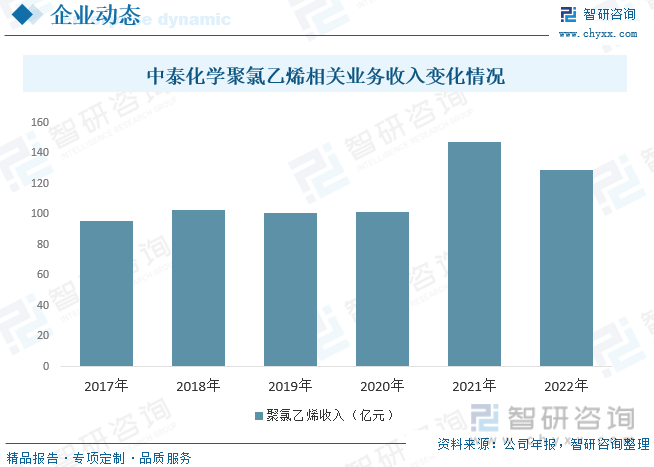

中泰化学主营聚氯乙烯树脂(PVC),离子膜烧碱、粘胶纤维、粘胶纱等产品。产品广泛应用于纺织、建材、国防等20余个行业,除供应新疆市场外,还远销内地省区并出口到俄罗斯、中亚、南亚、南美洲和非洲等国家和地区,享有较高的市场知名度和信誉。根据公司年报显示,2022年聚氯乙烯业务收入为128.78亿元。

增长潜力:中国聚氯乙烯市场仍然具有较大的增长潜力。随着国内经济的不断发展和城市化进程的推进,建筑、电力、汽车、包装等领域对聚氯乙烯的需求将继续增长。此外,新兴行业如新能源车辆和电子产品也将对聚氯乙烯市场带来新的需求。

环保要求:随着环保意识的提高,中国政府对聚氯乙烯行业的环保要求将更加严格。企业将面临更高的环保标准和排放限制,需要进行技术升级和设备改造,以减少对环境的影响。同时,环保优质产品的需求也将增加。

技术创新:在面对竞争压力和环保要求的同时,中国聚氯乙烯行业将加大技术创新的力度。通过引进和自主研发新的生产技术和工艺,提高产品质量和性能,并降低生产成本。关注可持续发展和低碳经济的趋势,发展绿色、环保的聚氯乙烯产品。

产业整合:由于产能过剩和市场竞争加剧,中国聚氯乙烯行业将面临产业整合的趋势。大型企业将通过兼并收购、资本整合等手段,增强市场竞争力和规模效益。同时,小型企业将面临更大的竞争压力,可能会加速行业洗牌。

国际市场:中国聚氯乙烯行业将继续拓展国际市场。中国的聚氯乙烯产品已经在国际市场上具有竞争力,随着技术的提升和品牌的建设,出口量有望增加。同时,中国企业也将加大海外投资和合作,以扩大在国际市场的份额。

由智研咨询专家团队精心编制的《2023-2029年中国聚氯乙烯行业竞争战略分析及市场需求预测报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析聚氯乙烯行业未来的市场走向,挖掘聚氯乙烯行业的发展潜力,预测聚氯乙烯行业的发展前景,助力聚氯乙烯行业的高水平质量的发展。

本《报告》从2022年全国聚氯乙烯行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国聚氯乙烯行业发展运行进行了深度剖析,展望2023年中国聚氯乙烯行业发展趋势。《报告》是系统分析2022年度中国聚氯乙烯行业发展状况的著作,对于全面了解中国聚氯乙烯行业的发展状况、开展与聚氯乙烯行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事聚氯乙烯行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多